Podejścia, metody, techniki

Bez wątpienia wyceny nieruchomości rzeczoznawca majątkowy dokonuje zgodnie z zasadami wyceny uregulowanymi przepisami prawa. Podstawowe procedury szacowania, podejścia, metody i techniki oraz warunki jakim musi odpowiadać wycena regulują przede wszystkim:

- po pierwsze Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (tekst jednolity: Dz. U. z 2021 r. poz. 1899 z późniejszymi zmianami).

- po drugie Rozporządzenie w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (tekst jednolity: Dz.U. 2021 poz. 555).

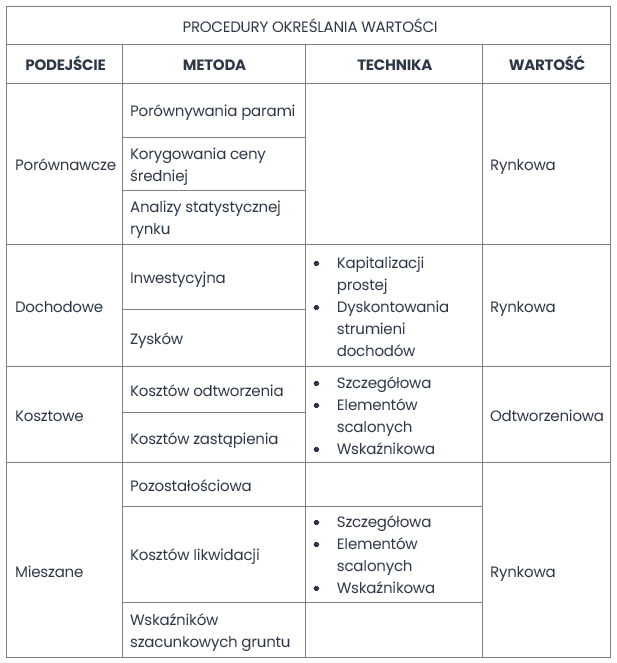

W tabeli znajdującej się poniżej zestawiono procedury określania wartości nieruchomości oraz określane przy ich użyciu rodzaje wartości nieruchomości. Podejścia i metody zostaną opisane w dalszej części niniejszego wpisu.

Warto podkreślić, iż wyboru właściwego podejścia, metody oraz techniki szacowania nieruchomości dokonuje rzeczoznawca majątkowy, uwzględniając:

- Cel wyceny.

- Rodzaj i położenie nieruchomości.

- Przeznaczenie w planie miejscowym.

- Stan nieruchomości.

- Dostępne dane o cenach, dochodach i cechach nieruchomości podobnych.

Podejścia wyceny nieruchomości

Podejścia do wyceny stanowią sposoby określania wartości nieruchomości. W rzeczywistości wyróżniamy cztery podejścia do wyceny:

- Porównawcze. Podejście to polega na określeniu wartości nieruchomości przy założeniu, że wartość ta odpowiada cenom, jakie uzyskano za nieruchomości podobne, które były przedmiotem obrotu rynkowego. Ceny koryguje się ze względu na cechy różniące nieruchomości podobne od wycenianej. A także uwzględnia się zmiany poziomu cen wskutek upływu czasu (trend zmiany cen w czasie). W konsekwencji podejście porównawcze stosuje się, jeżeli znane są ceny i cechy nieruchomości podobnych do nieruchomości wycenianej.

- Dochodowe. Polega na określeniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości. W rzeczywistości podejście dochodowe stosowane jest do wyceny nieruchomości przynoszących lub mogących przynosić dochód.

- Kosztowe. Podejście kosztowe polega na określaniu wartości nieruchomości przy założeniu, że wartość ta odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia. Oddzielnie określa się koszt nabycia gruntu a następnie koszt odtworzenia jego części składowych.

- Mieszane. W podejściu mieszanym stosowane mogą być elementy wyżej opisanych podejść (tj. porównawczego, dochodowego oraz kosztowego).

Metody wyceny nieruchomości

W ramach podejść wyróżnia się odpowiednie metody szacowania.

W podejściu porównawczym stosuję się następujące metody:

- Porównywania parami. Nieruchomość będącą przedmiotem wyceny, której cechy są znane, porównuje się kolejno z nieruchomościami podobnymi. Nieruchomościami, które były przedmiotem obrotu rynkowego i dla których znane są ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości.

- Korygowania ceny średniej. Do porównania w tej metodzie przyjmuje się co najmniej kilkanaście nieruchomości podobnych. Nieruchomości, które były przedmiotem obrotu rynkowego i dla których znane są ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości. Wartość nieruchomości będącej przedmiotem wyceny określa się w drodze korekty średniej ceny nieruchomości podobnych współczynnikami korygującymi. Współczynniki uwzględniają różnicę w poszczególnych cechach tych nieruchomości.

- Analizy statystycznej rynku. Do porównań przyjmuje się przy zastosowaniu tej metody próbę nieruchomości reprezentatywnych. Wartość nieruchomości określa się przy użyciu metod stosowanych do analiz statystycznych.

Metodami stosowanymi w podejściu dochodowym są:

- Metoda inwestycyjna. Metoda ta ma zastosowanie przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód z czynszów najmu lub dzierżawy. Opisaną metodę używa się w sytuacji gdy wysokość dochodu można ustalić na podstawie analizy kształtowania się stawek rynkowych tych czynszów. Metoda ta służy do wyceny: nieruchomości biurowych, magazynowych, handlowych, lokali użytkowych, garaży wielostanowiskowych.

- Metoda zysków. Metodę zysków stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód. Co ważne metoda ta ma zastosowanie w przypadku gdy wysokości dochodu nie można ustalić z czynszów najmu lub dzierżawy, na podstawie kształtowania się stawek rynkowych tych czynszów. Dochód ustala się w wysokości odpowiadającej udziałowi właściciela nieruchomości w dochodach osiąganych z działalności prowadzonej na nieruchomości stanowiącej przedmiot wyceny i na nieruchomościach podobnych. Metodę tę stosuje się do wyceny: hoteli, stacji benzynowych, restauracji, obiektów sportowo-rekreacyjnych, sal widowiskowych, kin.

W podejściu kosztowym stosuję się metody takie jak:

- Kosztów odtworzenia. W metodzie tej określa się, ile wynosiłyby koszty odtworzenia części składowych gruntu przy zastosowaniu tej samej technologii i materiałów, których użyto do wzniesienia lub powstania tych części składowych. Oddzielnie określa się koszt nabycia gruntu odpowiadający wartości rynkowej gruntu o takich samych cechach (przy zastosowaniu podejścia porównawczego). Oddzielnie szacuje się koszt odtworzenia części składowych tego gruntu.

- Kosztów zastąpienia. Określa się, ile wynosiłyby koszty zastąpienia części składowych gruntu obiektami budowlanymi o takiej samej funkcji i podobnych parametrach użytkowych jakie mają szacowane obiekty, lecz wykonanymi przy użyciu aktualnie stosowanych technologii i materiałów. Oddzielnie określa się koszt nabycia gruntu odpowiadający wartości rynkowej gruntu o takich samych cechach (przy zastosowaniu podejścia porównawczego). Oddzielnie szacuje się koszt zastąpienia części składowych tego gruntu.

W podejściu mieszanym stosuję się trzy różne metody:

- Pozostałościową. Metodę tę stosuje się jeżeli nieruchomość ma być przedmiotem robót polegających na zabudowie, odbudowie, rozbudowie, nadbudowie lub remoncie. Wartość nieruchomości określona tą metodą równa się wartości nieruchomości po jej ulepszeniu (tj. wykonaniu robót na nieruchomości) pomniejszonej o przeciętne koszty zainwestowania w ulepszenie nieruchomości z uwzględnieniem przeciętnego zysku inwestora.

- Kosztów likwidacji. Wartość nieruchomości określona metodą kosztów likwidacji równa się kosztowi nabycia gruntu odpowiadającemu wartości rynkowej gruntu o takich samach cechach, pomniejszonemu o koszty likwidacji części składowych tego gruntu.

- Wskaźników szacunkowych gruntów. Metoda ta ma zastosowanie przy określaniu wartości nieruchomości przeznaczonych na cele rolne lub leśne w przypadku braku transakcji rynkowych. Wartość gruntu określa się jako iloczyn wskaźnika szacunkowego 1 ha gruntu i ceny 1 decytony ziarna żyta lub 1 m3 drewna. Cenę ziarna żyta przyjmuje się z rynku lokalnego. Cenę drewna (skorygowaną o koszty jego pozyskania i zrywki) przyjmuje się z rynku lokalnego lub nadleśnictwa właściwego dla miejsca położenia nieruchomości lub nadleśnictw sąsiednich. Cena jest średnią ważoną z uwzględnieniem rodzaju sortymentów sprzedawanego drewna.